先进封装(堆叠):2026年AI硬件最被低估的主线——从CoWoS到玻璃基板的技术路线与投资逻辑全解析

深度研究

先进封装:2026年AI硬件最被低估的主线

从CoWoS到玻璃基板——为什么"把芯片粘在一起的胶水"才是未来两年确定性最高的投资方向

跟一位半导体行业老哥聊天,他说了一句话把我镇住了:"你知道为什么英伟达GB200一颗卖十几万美金吗?不是因为GPU多强,也不是因为HBM多贵,而是因为一个所有人都忽略的东西——把GPU和HBM粘在一起的那层胶水,产能不够了。"

这个"胶水",专业术语叫先进封装,通俗点叫堆叠。2026年AI硬件最肥的那块肉,不是大模型、不是光模块、甚至不是存储——是堆叠。

AI硬件投资进化链:光模块 → 存储 → 堆叠

AI硬件投资有一条特别清晰的进化链,每一年资金都在往更上游的瓶颈处走。

2023 · 光模块

GPT-1出来,北美四大云厂商疯了一样采购GPU。GPU之间的通信靠什么?800G光模块。供不应求,价格直接拉爆。

2024 · 存储(HBM)

逻辑很简单:HBM不够用了。英伟达H100、H200、B200产能卡在哪?不是台积电3纳米,是SK海力士的HBM3。一颗H200要6颗HBM,GB200要8颗。存储成了整个AI算力链最窄的瓶颈。

2026 · 堆叠(先进封装)

光模块和存储都是前菜,真正的硬菜叫堆叠。核心是台积电的CoWoS(Chip-on-Wafer-on-Substrate)。无论你押GPU、押HBM还是押光模块,最终瓶颈全部回到堆叠。

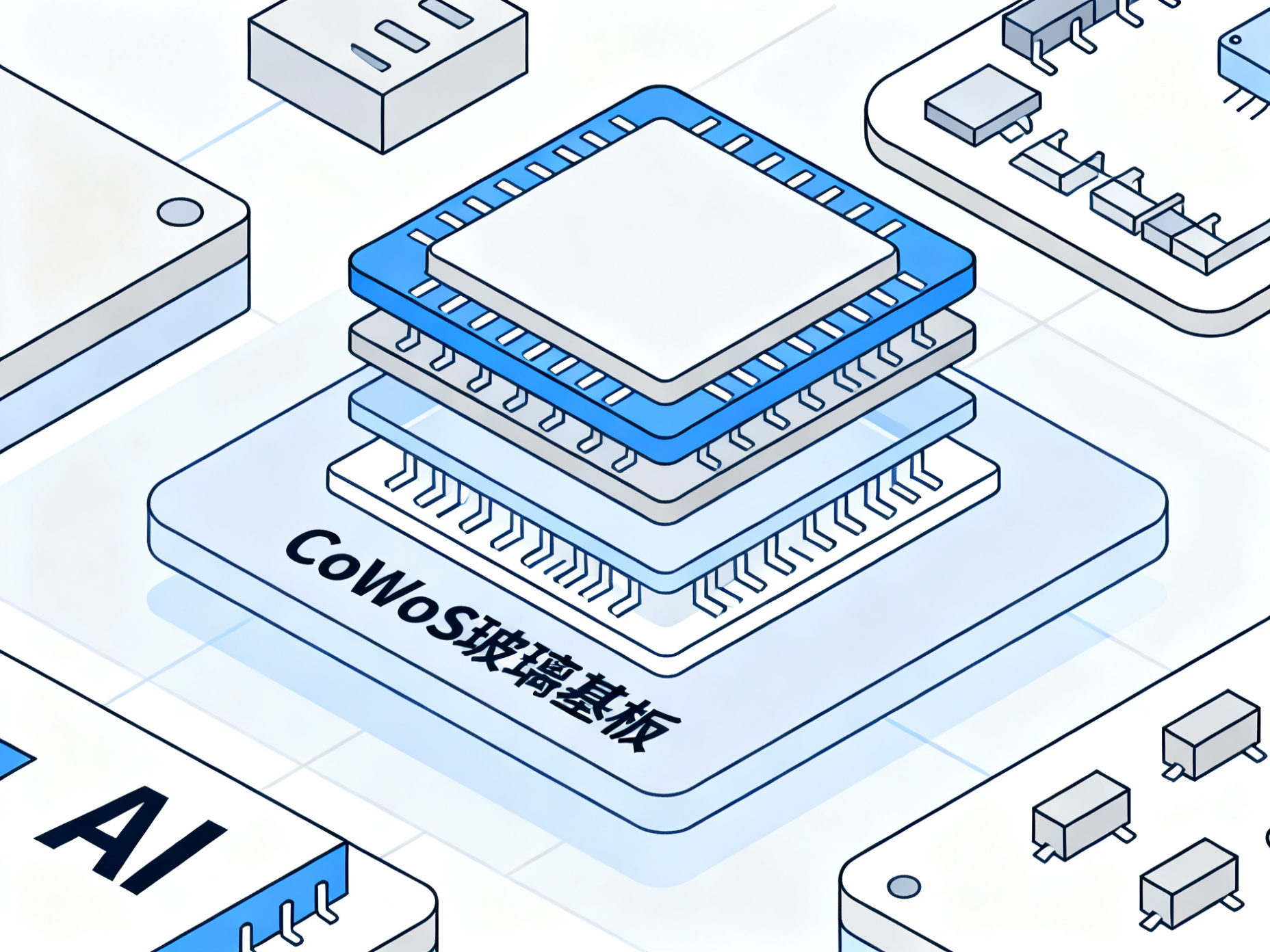

CoWoS是什么?——算存一体的技术原理

一句话解释:把算力芯片和HBM直接叠在同一个封装基板上,用最短的距离通信,把带宽拉爆。这在工程上叫"算存一体"。

传统方案的问题——冯诺依曼瓶颈:

算力芯片想从HBM读取数据,就像一个大胃王用吸管喝珍珠奶茶——吸管太细,杯子里的奶茶加再多,喝不到嘴里去。这个就是"带宽瓶颈"。

CoWoS怎么解决的?

- 以前:两个独立芯片在PCB板上通过走线通信,距离远、延迟高、带宽低。

- 现在:算力芯片和HBM放在一张硅中介层上,面对面贴在一起,用最短距离通信。

- HBM本身是把8层/12层DRAM垂直叠在一起;CoWoS是异构堆叠——不同类型、不同工艺的芯片各司其职,但距离最短。

从"冷树林"到卡脖子:一段20年的技术长跑

大约20年前,台积电内部就有人判断:未来芯片的瓶颈不只是晶体管,而是芯片之间的数据传输。后来正式立项,砸了约1亿美金,拉了几百号工程师开干。

第一个客户是做FPGA的赛灵思。然后呢?没有然后了。除了赛灵思,没人要。为什么?

- 太贵了——一个CoWoS封装成本可能比芯片本身还贵。

- 良率一塌糊涂——GPU坏了全废,HBM坏了全废,硅中介层有瑕疵也废。任何一个环节出问题,整包报废。

- 散热噩梦——GPU本来就是发热怪物,HBM再紧贴上去,热密度瞬间爆炸。

- 物理难题——硅片和中介层的热膨胀速度不一样,封装好的芯片动不动就翘曲开裂。

整整七年,这个技术一直在烧钱。圈内人给它起了个外号叫"冷树林"——太冷门了,没有前途。

转机出现在2016年前后,英伟达Pascal架构开始使用CoWoS。但真正爆发是后来的AI浪潮。台积电疯了一样扩产——嘉义建厂、台中建厂——产能还是不够。当初被嘲笑的冷门技术,现在排队根本抢不到。

这个故事告诉我们什么?活下来,不掉下牌桌。在最穷最难的时候依然相信技术的人,最后都会被时间奖励。跟海力士的故事几乎一模一样。

为什么堆叠是核心机会?五个硬核理由

理由一:供不应求到了变态的程度

台积电CoWoS产能现在排到了2028年。2025年底月产能约6万片,2026年底预计11.5~14万片,2027年进一步到17万片——每月,两年翻三番,还是不够。英伟达一家就吃掉60%产能,AMD、博通、英特尔都在排队。

台积电2026年4月营收4107亿新台币,第一季度净利润5725亿新台币,同比增长58%。台积电自己都上调了全年收入预期。

理由二:技术迭代在加速

CoWoS-S(2025)→ CoWoS-L(2026)→ CoWoS-R(2027)。每一次迭代:封装面积更大、支持HBM数量更多、良率更高。一条CoWoS产线的设备投资是传统封装的5到10倍,设备供应商会持续吃到资本开支红利。

理由三:玻璃基板——下一代的星辰大海

台积电目标2028年量产玻璃基板。为什么这么重要?硅中介层有物理极限,面积越大良率越低。而玻璃基板可以做到更大、更平整、更便宜。一旦量产,全球AI芯片、HPC芯片、数据中心芯片几乎全要依赖台积电的玻璃基板封装能力。

这意味着先进封装技术路线至少还有三代迭代空间,每一代都需要新设备、新材料、新工艺。这个赛道的长度远超想象。

理由四:测试成本暴增——被忽视的暴利赛道

普通芯片测试成本只占10%,但堆叠芯片的封装测试成本占到30%甚至更高。因为芯片叠在一起后,任何一个裸片坏了整个报废。你必须在封装之前、封装之后、甚至封装中的每一个环节都反复测试。

理由五:内地供应链正在切入

长电科技、通富微电、华天科技——传统封装龙头正在往先进封装转型。HBM封装也用到类似技术,已经在接HBM封装订单。日月光(全球最大封装厂)预计2026年先进封装业务规模直接翻倍。龙头业绩翻倍,意味着整个产业链都在加速供货。

为什么堆叠比光模块和存储更值得关注?

| 赛道 | 现状 | 核心问题 | 判断 |

|---|---|---|---|

| 光模块 | 供应紧张 | 没啥技术壁垒,800G→1.6T只是通信速率翻倍,没有质创新 | 还有一年左右行情,但大肉吃完了 |

| 存储 | 仍在涨,但逻辑变了 | 不是所有存储都涨,是HBM相关的在涨;闪存并不景气 | 要看清楚在涨什么 |

| 堆叠 | 刚刚开始 | 大多数人还没意识到,不管光模块还是HBM,最终都要靠先进封装把它们粘在一起 | 重头戏,刚刚开始 |

近期几个关键信号

- 高盛给出英伟达250美元目标价,核心逻辑不是GPU本身,而是2027年Rubin架构会使用HBM4,堆叠层数更多、带宽更高,对先进封装要求更加苛刻。

- 美光已宣布36GB 12层HBM4进入大规模量产,带宽超2.8TB/s,相比HBM3E直接翻2.3倍,能效提高20%以上。

- 英特尔正在用先进封装反攻台积电。

结论:不管你看好GPU、HBM、光模块还是碳化硅,最终瓶颈和壁垒都回到了堆叠(先进封装)。

投资方向梳理(不推荐股票,只讲逻辑)

? 第一梯队:设备

先进封装设备是最大受益者。不管是CoWoS还是HBM堆叠,都需要专门的键合机、刻蚀机、检测设备。一条产线设备投资是传统封装的5~10倍。国产设备厂商正在突破。

? 第二梯队:材料

硅中介层、封装基板、填充材料、散热材料——跟传统封装完全不一样。国产替代空间非常大。

? 第三梯队:封测厂

长电、通富、华天三大龙头都在扩先进封装产能。通富深度绑定AMD(超80%封装订单由它完成),等于AMD在AI芯片上能追赶英伟达多少,通富就能吃多少红利。

? 隐形赛道:测试

3D堆叠芯片的测试成本占比从以前的10%飙到30%以上。芯片越复杂、叠的层数越多,测试设备和测试服务就越赚钱。2026年Q1 A股半导体板块盈利增速冠军是谁?存储。存储最核心的壁垒就是堆叠——逻辑链闭环了:GPU需求→HBM需求→堆叠产能爆发→封装设备和测试设备。

活下来,不掉下牌桌

过去50年,芯片行业只有一个核心逻辑:把晶体管越做越小。但到了28纳米之后,这个逻辑崩了——建一座28纳米工厂要50亿美元,5纳米150亿美元,2纳米直奔300亿美元。一台EUV光刻机超过1.5亿美元,投入产出比太差了。

业界达成共识:正面硬刚物理极限没必要。那就通过先进封装把多颗芯片拼在一起,用结构性红利来弥补制程红利的消失。

台积电做了一个非常狠的决定:先进封装我自己来。因为CoWoS已经不是传统后封装了——它需要TSV硅穿孔、微米级布线、超大面积的硅中介层,传统封测厂根本做不到。从晶圆制造到先进封装一条龙,全控良率,IP不外泄。

那些在最冷的时候还能坚持的技术,往往是最值得押注的。